Содержание страницы

- 1. Понятие энергетического менеджмента и аудита

- 2. Энергетический баланс промышленного предприятия

- 3. Нормирование и учет энергоресурсов. Разработка норм расхода энергии

- 4. Тарифы и нормы потребления в энергетике

- 5. Планирование энергосберегающих мероприятий

- 5.1. Разработки и утверждение республиканской, отраслевых и региональных программ энергосбережения

- 5.2. Разработка плана мероприятий (программы) по энергосбережению предприятия

- 5.3. Целевой показатель по энергосбережению

- 5.4. Ведение государственной статистической отчетности в области энергосбережения

- 5.5. Расчет экономической эффективности инвестиционных вложений в энергосберегающие мероприятия

1. Понятие энергетического менеджмента и аудита

Энергетический менеджмент – это совокупность организационных и технических мероприятий, направленных на повышение эффективности использования топливно-энергетических ресурсов. Энергетический менеджмент, по сути представляет собой грамотное, гибкое, непрерывное и научно обоснованное управление энергетическими ресурсами производства, начиная с уровня цеха и заканчивая предприятием, концерном, отраслью (рис. 1).

Рис. 1. Составляющие энергетического менеджмента

Основная задача энергетического менеджмента – проведение комплексного анализа энергопотребления и его изменения в зависимости от проводимых энергосберегающих мероприятий, включая учет, контроль и, в конечном итоге, минимизацию потребления топливно-энергетических ресурсов.

Являясь частью общего менеджмента, энергетический менеджмент повторяет его иерархическую структуру. Различают энергетический менеджмент макроуровня и энергетический менеджмент микроуровня (рис. 2).

Рис. 2. Организационные уровни менеджмента

Энергетический менеджмент макроуровня включает управление рациональным использованием топливно-энергетических ресурсов на межгосударственном, внутригосударственном, областном, районном, городском, отраслевом уровнях. Целью энергетического менеджмента на макроуровне является сохранение и рациональное использование мировых запасов энергетических ресурсов, поиск новых источников и форм энергии, сохранение окружающей среды. На внутригосударственном уровне – обеспечение энергетической независимости и безопасности государства.

Энергетическому менеджменту микроуровня соответствует управление на уровне предприятия, учреждения, фирмы, организации. Целью энергетического менеджмента на уровне предприятия является снижение энергетической составляющей в общей структуре затрат предприятия и, следовательно, обеспечение конкурентоспособности выпускаемой продукции на внутреннем и внешнем рынках (рис. 3).

Рис. 3. Мероприятия энергетического менеджмента на предприятии

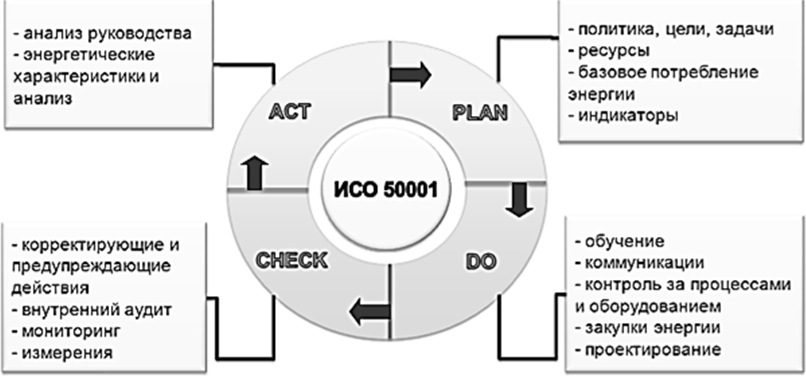

Функции энергетического менеджмента, наряду с общими вопросами менеджмента (рис. 4) включают в себя:

- взаимодействие с предприятиями – производителями энергии;

- взаимодействие с энергоснабжающими организациями;

- обработку информации об энергопотреблении по отдельным подразделениям;

- подготовку предложений по энергосбережению;

- запуск и управление энергосберегающими проектами;

- работу с руководством и сотрудниками хозяйствующего субъекта по вопросам энергопотребления.

Энергоменеджмент включает также в себя:

- нормирование расхода энергетических ресурсов;

- разработку нормативов рационального расходования топлива;

- рациональное отопление, охлаждение, теплопередачу, предотвращение теплопотерь, использование вторичных энергоресурсов, уменьшение потерь электроэнергии в сетях и т. д.

Рис. 4. Общие функции менеджмента предприятий, определяемые ИСО 50001

На предприятиях вопросами энергетического менеджмента занимается, как уже упоминалось выше, энергоменеджер. Помимо вышеперечисленных мероприятий, энергоменеджер (специальность еще достаточно редкая для наших предприятий) разрабатывает стройную систему стимулирования энергосбережения и роста энергетической эффективности производства, несет ответственность за планирование и выполнение энергетических проектов, за закупку и внедрение энергетически эффективного оборудования.

Энергетический аудит – это обследование предприятия с целью сбора информации об источниках энергии и ее удельном потреблении на единицу выпускаемой продукции. Другими словами, энергетический аудит является основным инструментом энергетического менеджмента и представляет собой комплексное обследование энергопотребления конкретного производства с целью определения резервов экономии энергии, разработки программы энергосбережения и определения размера инвестиций на энергосберегающие мероприятия.

Цели и задачи энергетического аудита:

- определение форм используемой энергии;

- изучение потребления энергии, сбор данных по затратам энергии;

- проверка текущей информации по энергетике и исследование рабочих процессов и операций;

- определение структуры тарифов на электроэнергию;

- разработка и совершенствование методики выполнения записи расхода энергии;

- определение потребления энергии на единицу выпускаемой продукции (удельного потребления энергии);

- определение потенциальных зон производства, где имеются наиболее существенные потери энергии;

- разработка мероприятий по сокращению потребления энергии.

Энергетические обследования предприятий, учреждений и организаций (энергоаудиты) получили правовой статус в Беларуси после принятия Советом Министров постановления от 16 октября 1998 г.

№ 1583 «О порядке проведения энергетического обследования предприятий, учреждений и организаций» и стали проводиться более системно с 1999 г. В соответствии с этим документом, все субъекты хозяйствования с годовым потреблением топливно-энергетических ресурсов свыше 1,5 тыс. т у.т. обязаны проводить энергетическое обследование с интервалом не более 5 лет.

Для методического обеспечения этой задачи в 1999 г. разработано и введено в действие «Положение о проведении энергетического обследования предприятий, учреждений и организаций».

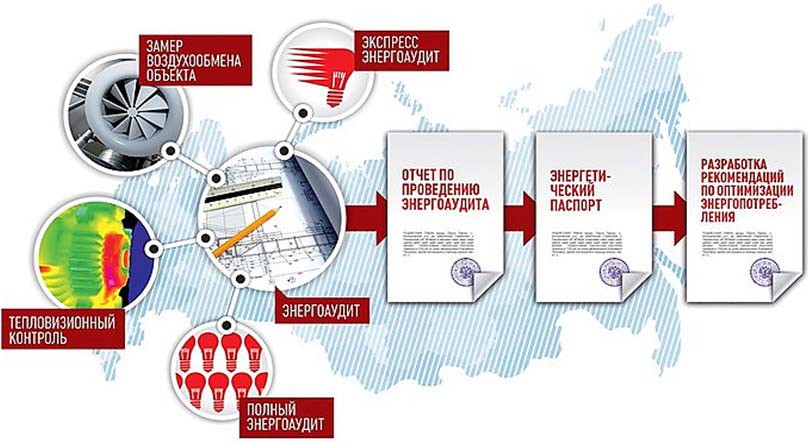

Процесс энергетического обследования должен включать следующие этапы (рис. 5):

- разработка технической программы;

- проведение энергетического обследования в рамках технической программы;

- обработка и анализ результатов обследования;

- разработка мероприятий по сбережению топливно-энергетических ресурсов;

- составление энергетического паспорта.

- разработка рекомендаций по оптимизации энергопотребления.

Таким образом, стратегическая цель энергетического обследования – оценить эффективность использования топливно-энергетических ресурсов и разработать эффективные меры для снижения затрат предприятия. Проведение энергоаудита подразумевает разработку перечня мероприятий в области энергосбережения и повышения энергетической эффективности.

Рис. 5. Этапы энергетического аудита предприятия

В настоящее время в Беларуси действует следующая нормативноправовая база в области энергоаудита:

- СТБ 15-2011. Национальная система подтверждения соответствия Республики Беларусь. Эксперты-энергоаудиторы. Требования к профессиональной компетентности. Порядок сертификации профессиональной компетентности;

- ТБ 1776-2007. Энергетическое обследование потребителей топливно-энергетических ресурсов. Общие требования;

- СТБ 1772-2010. Энергосбережение. Методы подтверждения соответствия показателей энергоэффективности энергопотребляющей продукции установленным значениям. Общие требования;

- СТБ 1774-2010. Энергосбережение. Энергетический паспорт потребителя топливно-энергетических ресурсов. Общие требования;

- СТБ 1691-2006. Энергетическое обследование потребителей топливно-энергетических ресурсов. Требования к организациям.

2. Энергетический баланс промышленного предприятия

Энергетический баланс промышленного предприятия является наиболее важной характеристикой энергетического хозяйства предприятия. Он составляется с целью выявления всех резервов экономии энергоресурсов. Энергобаланс – это баланс добычи, переработки, транспортировки, преобразования, распределения и потребления всех видов энергетических ресурсов и энергии в производстве.

Анализ энергетического баланса состоит в качественной и количественной оценке состояния энергетического хозяйства предприятия. Анализ использования энергоносителей может быть произведен путем сравнения фактических показателей с нормативными, фактическими за предыдущий период, перспективными, аналогичными на других предприятиях. При этом сравнение показателей должно проводиться с учетом условий сопоставимости (при одинаковых объемах производства, составе и качестве продукции и т. п.).

Для составления и анализа энергетического баланса предприятия информация может быть представлена в виде следующих данных:

- общая производственная и энергетическая характеристика предприятия (объемы и номенклатура выпускаемой продукции, ее себестоимость с выделением энергетической составляющей);

- описание схемы материальных и энергетических потоков;

- перечень и характеристика основного энергоиспользующего оборудования;

- данные о расходах энергоносителей;

- данные о работах по рациональному использованию энергии на предприятии.

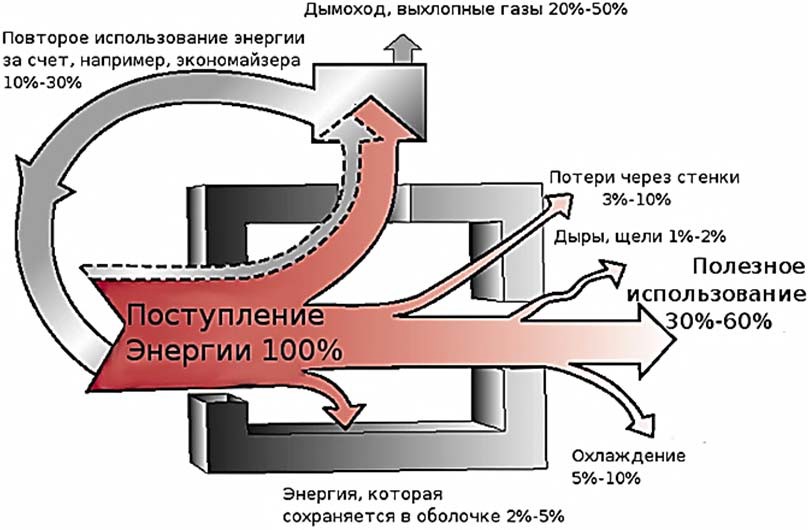

Схема материальных и энергетических потоков сопровождается описанием видов и параметров энергоносителей, состоянием использования вторичных энергетических ресурсов, системы учета и контроля расхода энергии и энергоносителей (рис. 6).

Энергетический баланс (энергобаланс) предприятия состоит из приходной и расходной частей.

Приходная часть энергобаланса содержит количественный перечень энергии, поступающей посредством различных энергоносителей (ископаемое топливо и ядерное горючее, газ, пар, вода, воздух, электрическая энергия).

Расходная часть энергобаланса определяет расход энергии всех видов во всевозможных ее проявлениях, потери при преобразовании энергии одного вида в другой при ее транспортировке, а также энергию, накапливаемую (аккумулируемую), в специальных устройствах.

Рис. 6. Пример распределения энергетических потоков предприятия

Как и в любых других балансах, например, бухгалтерских, приходная и расходная часть энергобаланса должны быть равны.

В зависимости от вида и количества энергоносителей баланс может быть частным, составленным только для одного энергоносителя, либо сводным энергетическим балансом, составленным по суммарному потреблению всех используемых на предприятии энергетических ресурсов.

При составлении частных энергетических балансов количественное измерение энергоносителей производится в джоулях (Дж, МДж, ГДж), киловатт-часах (кВт·ч), тоннах условного топлива (т у.т.). При составлении сводного энергетического баланса измерение различных энергоресурсов и энергоносителей производится в тоннах условного топлива.

Различают три основных вида электробалансов:

- фактические, отражающие сложившиеся в цехе или на предприятии производственные условия;

- нормализованные, учитывающие возможности рационализации и оптимизации электропотребления и снижения потерь в механизмах и электрических сетях;

- перспективные, составляемые с учетом прогнозируемого развития производства и его качественных изменений на ближайший период (до 5 лет) или на более длительный срок.

Одним из важнейших результатов составления нормализованных электробалансов является возможность нормирования электропотребления на основные технологические процессы изготовления готовой продукции.

По результатам проведения энергетического обследования, составления энергобаланса предприятия производится оценка такого важного показателя эффективности энергоиспользования, как удельный расход энергии на производство продукции, а также составляется перечень организационно-технических мероприятий (ОТМ) по экономии топлива и энергии (табл. 1).

Таблица 1. Энергосберегающие решения по снижению расхода топлива и тепловых потерь

| Наименование мероприятия | Возможная экономия топлива, энергии |

| Замена морально и физически устаревших котлов | 19–20 кг у.т./Гкал отпущенной тепловой энергии |

| Установка турбогенераторов единичной мощностью от 0,5 до 3,5 МВт в промышленно-отопительных котельных с паровыми котлами | Снижение удельного расхода топлива до 167–174 г у.т./кВт·ч |

| Использование дизельных блок-ТЭЦ малой мощности (500 кВт – 4 МВт) на природном газе для энергоснабжения промпредприятий | Повышение КПД энергоустановки с учетом утилизации тепла – 83 % |

| Применение вакуумных и щелевых деаэраторов (позволяющих снизить температуру питательной воды с 104 до 65–70 °С) | Повышение КПД на 1,5–2 % |

Разработка плана организационно-технических мероприятий по энергосбережению, согласно нормативным требованиям (см. пп. 4), является обязательным для каждого предприятия и организации. Они должны и отчитываться перед вышестоящими органами о его выполнении.

3. Нормирование и учет энергоресурсов. Разработка норм расхода энергии

Нормирование расхода топливно-энергетических ресурсов включает разработку норм их потребления на производство продукции и работ, утверждение и доведение проектных норм до производственных участков и цехов, организацию их внедрения на местах, осуществление систематического контроля за их выполнением и дальнейшим совершенствованием.

Разработку единых методических и организационных принципов нормирования расхода ТЭР осуществляет Комитет по энергоэффективности Минстандарта Республики Беларусь (Комэнергоэффективности). Положением о нормировании расхода топлива, тепловой и электрической энергии в народном хозяйстве Республики Беларусь, утвержденном 2002, № 9 приняты основные методические рекомендации по разработке норм расхода ТЭР.

Согласно указанному документу нормирование расхода ТЭР осуществляется в соответствии с законодательством Республики Беларусь, постановлениями республиканских органов государственного управления по вопросам энерго- и ресурсосбережения и отраслевыми (ведомственными) методиками нормирования расхода ТЭР, согласованными с Департаментом по энергоэффективности в установленном порядке.

Норма расхода – это максимально допустимое количество тепловой и электрической энергии для производства единицы продукции или работы установленного качества. Такое определение нормы предполагает, что это постоянно изменяющаяся в результате совершенствования условий производства величина. Нормы должны устанавливаться применительно не к достигнутому, а к планируемому уровню организации производства с учетом внедрения новой техники и технологии. Они призваны обеспечить достижение определенной экономии топлива и энергии по сравнению с удельным фактически достигнутым расходом.

Подлежат нормированию расходы топливно-энергетических ресурсов не только на выпуск основной продукции, но и на вспомогательные технологические процессы и производственно-эксплуатационные нужды (производство холода, сжатого воздуха, кислорода, водоснабжение, отопление, вентиляция, освещение, потери во внутризаводских сетях и преобразователях).

Нормы расхода тепловой и электрической энергии в производстве классифицируются по следующим важнейшим признакам:

- по масштабу применения нормы подразделяются на индивидуальные и групповые;

- по составу расхода – на технологические и общепроизводственные;

- по времени действия, т. е. в зависимости от периода, в течение которого действуют нормы расхода, на годовые и квартальные (в отдельных случаях на предприятиях могут устанавливаться также нормы и по месяцам).

Индивидуальная норма расхода ТЭР – мера планового количества потребления ТЭР на производство единицы продукции (работы, услуги), устанавливаемая по типам определенных топливоили энергопотребляющих агрегатов, установок, машин (паровым и водогрейным котлам, печам, станкам) или по их отдельным единицам и технологическим схемам применительно к прогнозируемым объемам и условиям производства продукции (работ, услуг). Индивидуальная норма расхода ТЭР является технологической и служит для расчета групповой нормы расхода.

Индивидуальная норма расхода ТЭР определяется на базе теоретических расчетов, экспериментально подтвержденных нормативными техническими характеристиками топливо- и энергопотребляющих агрегатов и установок, с учетом достигнутых показателей энергопотребления и планируемых мероприятий по энергоэффективности.

Индивидуальная технологическая норма определяет расход ТЭР на основные и вспомогательные технологические процессы производства данного вида продукции (работ), расход на поддержание технологических агрегатов в горячем резерве, на их разогрев и пуск после текущих ремонтов и холодных простоев, а также технически неизбежные потери энергии при работе оборудования.

На уровень удельного расхода энергии по отдельной операции влияют физико-химические, геометрические и весовые характеристики сырья и материалов, используемых в операции, характеристики той продукции, которая будет получена в результате этой операции, технологические параметры используемого оборудования: скорость и глубина резания, температура нагрева изделия в печи и т. д., а также степень загрузки технологического и энергетического оборудования.

Нормативные характеристики и энергетические балансы разрабатывают на каждом предприятии по типам оборудования, установок и агрегатов, как правило, путем проведения энергетических испытаний. В частности, в основу разработки технологических норм расхода электроэнергии положены электробалансы, в расходной части которых определяются полезная составляющая расхода и потери. Такое разделение технологической нормы позволяет выделить потери, наметить конкретные мероприятия по их снижению и составить нормализованный электробаланс агрегата.

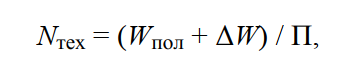

При соблюдении указанных условий технологическую норму расхода можно рассчитать с помощью выражения

(1)

(1)

где Wпол – полезная составляющая расхода электроэнергии;

ΔW – потери электроэнергии;

П – количество выпускаемой продукции в натуральном выражении.

Общепроизводственная цеховая норма:

(2)

(2)

где Wтеx – расход электроэнергии на технологические нужды;

Wвсп – расход электроэнергии на вспомогательные нужды;

ΔWп.c – потери электроэнергии в цеховых сетях и преобразовательных установках;

Пц – объем выпуска продукции цехом. Общепроизводственные заводские нормы:

(3)

(3)

где Wц – суммарный расход электроэнергии в основных и вспомогательных цехах;

Wo6щ – общезаводской расход электроэнергии на отопление, вентиляцию, освещение, горячее водоснабжение;

ΔWп.c – потери электроэнергии в общезаводских сетях и преобразовательных установках;

Пз – объем выпуска продукции заводом.

Следует отметить, что технологические нормы, полученные для одной и той же продукции на разных предприятиях, различны, что объясняется отличиями в условиях производства, различиями в качестве сырья, технологическими отклонениями и др.

Рассчитанные таким образом нормы расхода приводятся к единице продукции. Как видно из приведенной выше информации, стоимость энергии, затрачиваемой на производство единицы продукции, составляет значительную часть ее себестоимости (см. пп. 5).

В настоящее время существуют три формы учета энергии:

- с помощью измерительных приборов (см. пп. 3);

- расчетным способом;

- опытно-расчетным способом.

Всякая форма учета предполагает:

- регистрацию первичных показателей количества и качества всех видов энергии, как вырабатываемой и отпускаемой на сторону, так и получаемой со стороны и расходуемой на предприятии;

- оперативный учет расхода энергии с помощью приборов учета в соответствии с утвержденными технически обоснованными нормами ее расхода;

- внесение на основании показаний измерительных приборов поправок на параметры энергоносителей, полученные расчетным путем;

- определение расхода энергии расчетным способом по тем цехам и производственным участкам, где по каким-либо причинам отсутствуют приборы учета.

Регистрация первичных показателей энергоносителей и их оперативный учет, а также первичный учет нагрузок производится по показаниям измерительных приборов (самопишущих или периодической записи), виды которых были подробно рассмотрены в выше в пп. 4. Эти показатели фиксируются в первичной документации учета энергии.

К первичной документации учета энергии относятся: суточные ведомости эксплуатации агрегатов, вахтенные (оперативные) журналы, графики нагрузок, программы самопишущих приборов и др.

Кроме первичных документов учета энергии на промышленном предприятии должны вестись вторичные документы, которые отражают итоговые и средние показатели работы оборудования и персонала за смену и сутки. Вторичная документация – это суточные рапорты по эксплуатации установок и энергохозяйства, ведомости (рабочие тетради). На основании данных вторичной документации составляются месячные энергобалансы, квартальные технические отчеты по эксплуатации, подводятся итоговые показатели и их анализ.

Нормирование расходов топливно-энергетических ресурсов котельных осуществляется Министерством энергетики по согласованию с Департаментом по энергоэффективности.

4. Тарифы и нормы потребления в энергетике

4.1. Определение себестоимости выработки энергии

Производство энергии всегда связано с эксплуатационными расходами, которые определяют себестоимость энергии. При расчете себестоимости выделяют следующие статьи затрат:

- сырье и основные материалы;

- топливо и энергия для технологических целей;

- вспомогательные материалы;

- основная и дополнительная зарплата производственных рабочих;

- социальное страхование;

- подготовка и освоение производства;

- расходы на содержание и эксплуатацию оборудования (эксплуатационные расходы);

- цеховые расходы;

- общезаводские расходы;

- внепроизводственные расходы.

Анализ вышеприведенных статей расходов показывает, что основную долю всех затрат составляют затраты на топливо (до 60 %).

При определении себестоимости энергии учитываются также затраты не только на производство, но и на передачу и распределение энергии.

Структура затрат на производство энергии неодинакова для различных энергетических объектов и зависит от вида энергии, способа ее производства, технологических процессов. Например, для ТЭС наибольший удельный вес имеют затраты на топливо, а для ГЭС – затраты на амортизацию, достигающие более 80 %. Себестоимость электроэнергии, выработанной на ГЭС, в 5–6 раз ниже себестоимости электроэнергии, произведенной на ТЭС.

4.2. Тарифы на реализацию энергии

Электрическая и тепловая энергия реализуются потребителям по тарифам, представляющим собой разновидность цен преимущественно за оказываемые услуги с применением определенной системы ставок. Тарифы отличаются от цен на вещественную продукцию относительно бόльшей устойчивостью, более сложным дифференцированием ставок, и в бόльшей степени подвержены государственному регулированию.

Тарифы представляют собой денежное выражение стоимости продукции и отражают сумму всех затрат предприятия на производство и продажу продукции, обеспечивая прибыль. Тарифы устанавливаются не только на энергию, но и на воду и газ.

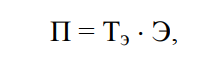

В настоящее время в Беларуси для расчетов с потребителями за электрическую энергию используется два вида тарифов – одноставочные и двухставочные. При одноставочном тарифе плата за электроэнергию (П) рассчитывается как произведение цены за единицу энергии на общее количество потребленной за данный промежуток времени энергии:

где Тэ – тариф на электроэнергию, руб./кВт·ч,

Э – объем потребленной электроэнергии, кВт·ч, определяется по счетчикам, установленным у потребителей.

Достоинством одноставочных тарифов является простота расчетов, понятность для абонентов, минимум измерительных приборов учета, счетчиков потребления энергии. К недостаткам одноставочных тарифов можно отнести тот факт, что они не создают заинтересованности потребителей в снижении потребления электроэнергии в часы максимальной загрузки всей энергетической системы республики.

С целью устранения вышеназванного недостатка применяется двухставочный тариф на тепло- и электроэнергию, воду, по которому за их потребление рассчитываются крупные промышленные предприятия (с установленной мощностью 750 кВт и выше). В настоящее время двухставочный тариф установлен также и для населения. В данном случае величина тарифа зависит от времени суток: в ночное время – тариф минимальный, в часы максимального потребления энергии – тариф увеличивается.

Двухставочный тариф стимулирует потребителей энергии к снижению своей нагрузки, участвующей в максимуме энергосистемы, и смещению ее на другие часы суток, а также не превышению установленных норм ее потребления.

Недостатком двухставочного тарифа является то, что он усложняет расчеты с потребителями, а также требует более сложных приборов учета энергии (электронные счетчики).

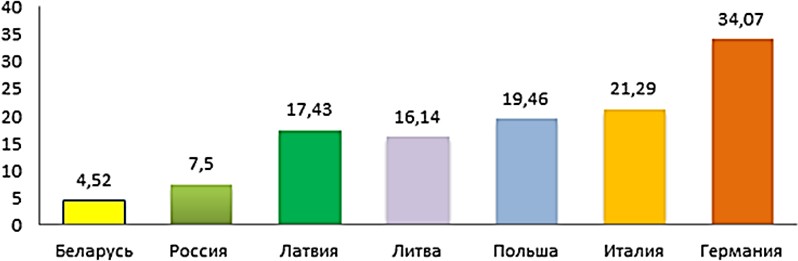

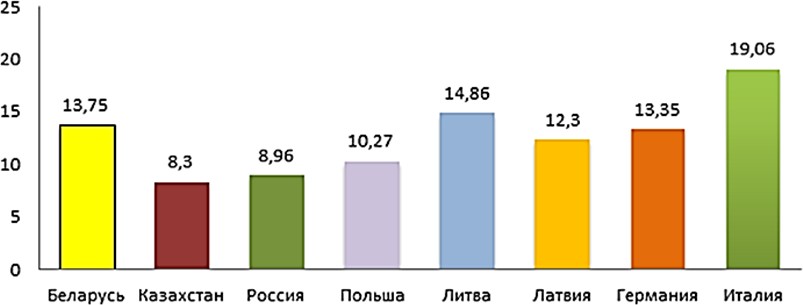

Существующие тарифы на электроэнергию для населения возмещают более 80 % себестоимости ее производства, а на тепловую энергию и того меньше – всего 18–20 % (начало 2018 г.) (табл. 2). Низкие тарифы для населения в стране обеспечиваются за счет тарифов для предприятий, которые платят за электроэнергию в среднем 13,75 цента за кВт·ч (перекрестное субсидирование), что не характерно для стран дальнего зарубежья (рис. 8, 9). Тарифы на тепловую и электрическую энергию для населения действуют с 1 января 2018 года на основании Указа Президента Республики Беларусь от 2017 № 473.

Рис. 8. Тарифы на электроэнергию для населения в Беларуси и других странах (в Евро, 2016)

Рис. 9. Тарифы на электроэнергию для юридических лиц в Беларуси и других странах (в Евро, 2016)

Таблица 2. Тарифы на тепловую и электрическую энергию для населения

| Наименование | Тариф руб. за 1 кВт·ч |

| Тепловая энергия для нужд отопления и горячего водоснабжения субсидируемая государством, рублей за 1 Гкал | 16,9259 |

| Тепловая энергия для нужд отопления и горячего водоснабжения, рублей за 1 Гкал | 81,4200 |

| 1. Электрическая энергия в жилых домах (квартирах), оборудованных в установленном порядке электрическими плитами: | |

| 1.1. Одноставочный тариф | 0,1218 |

| 1.2. Дифференцированный тариф по временным периодам: | |

| минимальных нагрузок (с 00 до 00) | 0,0853 |

| максимальных нагрузок (с 00 до 00) | 0,2436 |

| 1.3. Тариф, дифференцированный в зависимости от объемов потребления: | |

| за объем, потребленный до 250 кВт·ч в месяц | 0,1218 |

| за объем, потребленный от 250 кВт·ч до 400 кВт·ч в месяц (включительно) | 0,15834 |

| за объем, потребленный свыше 400 кВт·ч в месяц | 0,1841 |

| 2. Электрическая энергия для нужд отопления и горячего водоснабжения с присоединенной мощностью оборудования более 5 кВт: | |

| период минимальных нагрузок (с 00 до 00) | 0,1003 |

| остальное время суток | 0,1863 |

| 3. Электрическая энергия, за исключением указанной в пунктах 1 и 2 | |

| 3.1. Одноставочный тариф | 0,1433 |

| 3.2. Дифференцированный тариф по временным периодам: | |

| минимальных нагрузок (с 00 до 00) | 0,1003 |

| максимальных нагрузок (с 00 до 00) | 0,2866 |

| 3.3. Тариф, дифференцированный в зависимости от объемов потребления: | |

| за объем, потребленный до 150 кВт·ч в месяц | 0,1433 |

| за объем, потребленный от 150 кВт·ч до 300 кВт·ч в месяц (включительно) | 0,18629 |

| за объем, потребленный свыше 300 кВт·ч в месяц | 0,1841 |

| 4. Электрическая энергия в жилых домах (квартирах), не оборудованных в установленном порядке электрическими плитами и системами централизованного горячего водоснабжения и снабжения природным газом: | |

| 4.1. Тариф, дифференцированный в зависимости от объемов потребления: | |

| за объем, потребленный до 300 кВт·ч в месяц (включительно) | 0,1433 |

| за объем, потребленный свыше 300 кВт·ч в месяц | 0,18629 |

| 5. Цены (тарифы) на жилищно-коммунальные услуги, обеспечивающие полное возмещение экономически обоснованных затрат на их оказание | |

| 5.1. Одноставочный тариф | 0,1841 |

| 5.2. Дифференцированный тариф по временным периодам: | |

| минимальных нагрузок (с 00 до 00) | 0,1289 |

| максимальных нагрузок (с 00 до 00) | 0,3682 |

Государственной программой развития Белорусской энергетической системы предусмотрено повышение возмещения населением затрат на оказание услуг по энергоснабжению до уровня себестоимости в 2018–2019 гг. (кроме тепловой энергии).

В Республике Беларусь установлены нормы (лимиты) потребления энергии для населения. Граждане, проживающие в квартире с электроплитами, оплачивают электроэнергию по обычным тарифам при потреблении до 250 кВт·ч. Если лимит превышен от 250 кВт·ч до 400 кВт·ч, к тарифу применят коэффициент 1,3. При превышении лимита от 400 кВт, коэффициент равен полному возмещению затрат на оказание услуг энергоснабжения.

Для абонентов с газовыми плитами, лимит составит 150 кВт·ч. При потреблении от газа от 3 до 5,5 тыс. кубометров применяется коэффициент 1,3, свыше 5,5 тыс. кубометров возмещаются 100-процентные расходы на газ.

Лимит на воду, установлен в размере 140 л/сутки на каждого прописанного человека. За потребление сверх нормы необходимо платить в ~5–6 раз больше за каждый м3.

5. Планирование энергосберегающих мероприятий

5.1. Разработки и утверждение республиканской, отраслевых и региональных программ энергосбережения

Порядок разработки и утверждение республиканской, отраслевых и региональных программ энергосбережения установлен соответствующим Положением, утвержденным Постановлением Совета Министров Республики Беларусь от 2008 № 229. Согласно этому документу республиканская, отраслевые и региональные программы энергосбережения – это документы, содержащие комплекс организационных, технических, экономических и иных мероприятий, взаимоувязанных по ресурсам, исполнителям, срокам реализации и направленных на решение задач энергосбережения, с определением приоритетных направлений реализации государственной политики в этой области, а также путей максимального использования имеющихся резервов экономии топливно-энергетических ресурсов в республике, отрасли, регионе.

Основными задачами разработки и реализации республиканской, отраслевых и региональных программ энергосбережения являются:

- проведение эффективной целенаправленной государственной политики и координации деятельности республиканских органов государственного управления и иных государственных организаций, подчиненных Правительству Республики Беларусь, облисполкомов и Минского горисполкома по повышению эффективности использования топливно-энергетических ресурсов в целях снижения энергоемкости валового внутреннего продукта, замещения импортируемых топливно-энергетических ресурсов местными видами топлива и создания необходимых условий для повышения уровня энергетической безопасности республики;

- решение наиболее значимых организационных, технических, экономических проблем общегосударственного, межотраслевого или отраслевого характера по приоритетным направлениям энергосбережения;

- концентрация ресурсов научно-технического и производственного комплексов на указанных направлениях и ускорение на этой основе развития экономики республики и социальной сферы;

- получение максимально возможной экономии импортируемых топливно-энергетических ресурсов и увеличение использования местных видов топлива, вторичных энергетических ресурсов, нетрадиционных и возобновляемых источников энергии в отраслях и регионах по отношению к уровню их потребления за период, предшествующий началу реализации соответствующих программ.

Республиканская программа энергосбережения разрабатывается Департаментом по энергоэффективности Государственного комитета по стандартизации (далее – Департамент по энергоэффективности), являющимся одновременно государственным заказчиком этой программы на каждые 5 лет.

Республиканская программа энергосбережения должна содержать:

- технико-экономическое обоснование, включающее постановку проблемы, обоснование ее актуальности;

- конкретные цели и задачи, возможные способы их реализации;

- оценку эффективности и возможных результатов ее выполнения, выраженных в конкретных экономических показателях;

- обоснование потребности в финансовых ресурсах и предлагаемые источники финансирования;

- мероприятия (задания), обеспечивающие достижение целей и решение поставленных задач, с указанием по каждому из них сроков выполнения, ответственных исполнителей, результатов выполнения мероприятий и объемов финансирования, в том числе по источникам и по годам реализации мероприятий;

- информацию о ее научном обеспечении (при необходимости);

- сводную таблицу финансового обеспечения реализации мероприятий (заданий) с указанием источников финансирования по годам;

- перечень крупных проектов в рамках реализации ее мероприятий.

Финансирование мероприятий (заданий) республиканской программы энергосбережения может осуществляться за счет собственных средств организаций, бюджетных средств (в том числе инновационных фондов), кредитов банков и других средств, предусмотренных законодательством на эти цели.

Во исполнение программы республиканские органы государственного управления и иные государственные организации, подчиненные Правительству Республики Беларусь, облисполкомы и Минский горисполком, Департамент по энергоэффективности ежегодно разрабатывают отраслевые, региональные программы энергосбережения и энергосберегающие мероприятия республиканского значения.

Отраслевые программы энергосбережения разрабатываются республиканскими органами государственного управления и иными государственными организациями, подчиненными Правительству Республики Беларусь и утверждаются ими по согласованию с Департаментом по энергоэффективности. Они могут разрабатываться на долгосрочный (5 лет) и краткосрочный периоды. Краткосрочные отраслевые программы энергосбережения разрабатываются, как правило, на один год (при годовом потреблении ТЭР менее 150 тыс. т у.т.).

Отраслевые программы энергосбережения должны содержать:

- показатели использования топливно-энергетических ресурсов и приоритетные направления энергосбережения;

- мероприятия по реализации основных направлений энергосбережения с указанием ожидаемых конечных результатов и их экономической эффективности, в том числе условной годовой экономии и экономии, полученной после внедрения до конца года, окупаемости планируемых затрат и источников финансирования;

- пояснительную записку, содержащую краткий анализ фактического потребления топливно-энергетических ресурсов за предыдущий год, оценку использования на год разработки и прогноз их потребления на год реализации программ, определение резервов экономии топливно-энергетических ресурсов, обоснование наиболее важных мероприятий энергосбережения, оценку финансовых ресурсов, требующихся для достижения целей таких программ, с определением источников их обеспечения, ожидаемые технико-экономические показатели.

По одному из объектов каждого приоритетного мероприятия программ должно быть приложено технико-экономическое обоснование экономической эффективности, выполненное в соответствии с методическими рекомендациями по составлению технико-экономических обоснований для энергосберегающих мероприятий (см. пп. 6).

5.2. Разработка плана мероприятий (программы) по энергосбережению предприятия

Как и в случае республиканской программы, задачей годового плана мероприятий по энергосбережению предприятия является повышение энергоэффективности, то есть использование всех видов энергии экономически оправданными, прогрессивными способами при существующем уровне развития техники и технологии.

Основным показателем повышения эффективности использования топлива, тепловой и электрической энергии в результате внедрения мероприятий по энергосбережению является экономия ТЭР и снижение величин действующих норм. При этом работа по энергосбережению должна быть направлена на то, чтобы прирост потребности в ТЭР удовлетворялся за счет их экономии.

План мероприятий (программа) по энергосбережению разрабатывается по следующим направлениям:

- совершенствование технологии и структуры производства;

- внедрение энергосберегающего оборудования, приборов, материалов;

- повышение уровня использования вторичных энергоресурсов, отходов производства;

- повышение коэффициента использования производственного оборудования;

- повышение качества сырья и использование менее энергоемких его видов;

- повышение эффективности использования топлива и энергии;

- внедрение систем регулирования, контроля и учета потребляемых энергоресурсов;

- перевод теплоисточников на местные виды топлива;

- прочие мероприятия (организационные, экономические и другие);

- использование вторичных энергоресурсов.

Система разработки и внедрения плана мероприятий по энергосбережению включает: правильный выбор объекта (цех, участок, рабочее место и так далее), пути и способы выявления внутренних резервов экономии ТЭР, имеющихся в технике, технологии и организации производства; создание благоприятных производственных и организационных условий для реализации разработанных мероприятий по экономии ТЭР и ликвидации потерь ТЭР. Необходимо также производить оценку экономической эффективности их внедрения с целью выбора оптимального варианта реализации мероприятий и очередности их реализации. Так, если на предприятии имеют место утечки и нерациональные способы потребления энергии, это в конечном итоге приведет к ухудшению показателей рентабельности, а возможно, и к сбою производственного процесса.

В программе энергосбережения предприятия необходимо также уделять внимание и социально-бытовому сектору, то есть необходимо создавать для сотрудников предприятия такие условия труда и отдыха в обеденное время, чтобы процесс энергосбережения был непрерывным. Программа должна включать меры стимулирования работников к тому, чтобы выключать свет и неиспользуемое оборудование, закрывать двери, окна и форточки, не быть безразличными к капающему крану или потекшей трубе. Даже такие, не требующие особого труда, меры дают свои результаты в очень короткие сроки. Ведь все глобальные преобразования начинаются с малого. И если каждая организация и производство примет подобную программу для своей деятельности, в конечном результате можно получить высокие показатели экономии.

5.3. Целевой показатель по энергосбережению

В Республике Беларусь устанавливаются ежегодно нормативы по энергосбережению для предприятий и организаций министерств и ведомств. В соответствии со статьей 6 Закона Республики Беларусь «Об энергосбережении» Департаментом по энергоэффективности устанавливается целевой показатель по энергосбережению – показатель, характеризующий деятельность юридических лиц и индивидуальных предпринимателей по реализации мер, направленных на эффективное использование и экономное расходование топливноэнергетических ресурсов на всех стадиях их производства и потребления. Этот показатель является одним из основных целевых показателей социально-экономического развития республики.

Постановлением Комитета по стандартизации Республики Беларусь от 2008 г. № 1 утверждена Инструкция по расчету целевых показателей по энергосбережению, согласно которой для объективной оценки целевого показателя по энергосбережению отчетного периода к сопоставимым условиям приводятся обобщенные энергозатраты базисного периода. Сопоставимые условия – это совокупность факторов отчетного периода, связанных с изменением энергопотребления, но не отражающих работу по энергосбережению.

Для организаций, основной деятельностью которых является производство промышленной продукции, целевым показателем по энергосбережению является разность между темпами изменения обобщенных энергозатрат в сопоставимых условиях и объемов производства промышленной продукции в отчетном периоде по сравнению с базисным.

Показатель рассчитывается и устанавливается дифференцированно для различных отраслей экономики в зависимости от темпов их развития (минус 2–6 %). Согласно нормативным требованиям, как отмечалось выше, каждое предприятие и организация должны разрабатывать план организационно-технических мероприятий по энергосбережению и отчитываться перед вышестоящими органами о его выполнении. Ответственность за выполнение показателя по энергосбережению несут руководители всех уровней.

5.4. Ведение государственной статистической отчетности в области энергосбережения

Основная Государственная статистическая отчетность в области энергосбережения осуществляется по форме 1-энергосбережение «Отчет о выполнении мероприятий по энергосбережению и увеличению использования местных видов топлива, отходов производства, вторичных, нетрадиционных и возобновляемых энергоресурсов» в соответствии с Указаниями Министерства статистики и анализа Республики Беларусь от 27 декабря 2007 г. № 467. Указанную форму представляют юридические лица, находящиеся в подчинении республиканских органов государственного управления, местных исполнительных и распорядительных органов, входящие в состав государственных организаций, подчиненных Правительству Республики Беларусь, их обособленные подразделения; юридические лица, не имеющие ведомственной подчиненности, с суммарным годовым потреблением 1 тысяча тонн условного топлива и более.

Отчет составляется ежеквартально нарастающим итогом с начала года на основании данных первичного бухгалтерского и технического учета данных, полученных расчетно-аналитическим путем, и состоит из трех разделов и составляется на основе отчетов предприятий Республики Беларусь. Согласно законодательству все предприятия с потреблением энергии свыше 1 т у.т. обязаны периодически подавать статистические отчеты (квартальные, месячные) в местные органы статистики.

В раздел I отчета включаются данные об организационно-технических мероприятиях по экономии топливно-энергетических ресурсов плана отчетного года, дополнительных мероприятиях отчетного года, мероприятиях предшествующего года внедрения.

В раздел II включаются организационно-технические мероприятия плана отчетного года, дополнительные мероприятия и мероприятия предшествующего года внедрения, направленные на увеличение использования местных видов топлива, отходов производства, вторичных, нетрадиционных и возобновляемых энергоресурсов.

Раздел III отчета состоит из двух пунктов, в которых отражается ход выполнения плана мероприятий по энергосбережению отчетного года и причины невыполнения мероприятий плана.

Формы и подробная методика оформления отчета изложены в разработанных указаниях, которые можно найти на правовом портале Республики Беларусь. В настоящее время разработано компьютерное приложение «Статистическая отчетность», которое предоставляет удобный способ анализа статистических данных по потреблению/выработке ТЭР на предприятии (http://www.avtomatikaodo.by). Приложение позволяет автоматизировать заполнение, сбор и контроль данных государственных статистических отчетов по формам: 12-тэк, 4-нормы ТЭР и 4-тэк (топливо).

5.5. Расчет экономической эффективности инвестиционных вложений в энергосберегающие мероприятия

Расчет экономической эффективности инвестиционных вложений в энергосберегающие мероприятия осуществляется в соответствии с Инструкцией по определению эффективности использования средств, направляемых на выполнение энергосберегающих мероприятий, утвержденной Постановлением Минэкономики, Минэнерго и Департаментом по энергоэффективности 2003 № 252/45/7.

Экономическая эффективность отражает результаты внедрения энергосберегающих мероприятий и определяется разностью между денежными доходами и расходами от реализации мероприятий, а также отражает изменение величины спроса на топливно-энергетические ресурсы в результате замещения более дорогих видов топлива менее дорогими.

Оценка эффективности использования средств, направляемых на реализацию энергосберегающих мероприятий, производится на основании следующей системы показателей:

- простой срок окупаемости (Тп) – не более 10 лет;

- динамический срок окупаемости (Тд) – не более 15 лет;

- чистый дисконтированный доход (ДД) – более 0;

- внутренняя норма доходности (Евн) – более Е – нормативной ставки дисконтирования;

- индекс прибыльности (Пи) – более 1,0.

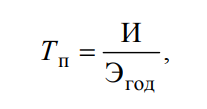

Простой срок окупаемости капитальных вложений применяется для предварительной оценки энергосберегающего мероприятия на стадии составления технико-экономического обоснования (предложения) реализации мероприятия:

где И – капитальные вложения (или инвестиции) в реализацию данного мероприятия (из всех источников финансирования), млн руб.;

Эгод – годовая экономия топливно-энергетических ресурсов, получаемая от реализации данного мероприятия (в денежном выражении), млн руб.

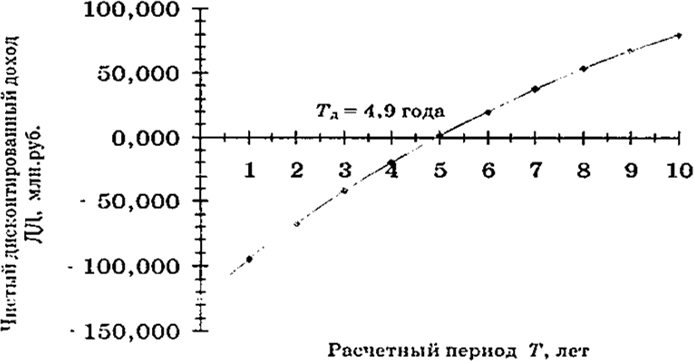

Расчет динамического срока окупаемости энергосберегающего мероприятия осуществляется по накопительному дисконтированному чистому потоку наличности. Динамический срок окупаемости в отличие от простого учитывает стоимость капитала и показывает реальный период окупаемости. Чаще всего определяется графическим методом (рис. 10).

Оценка и сравнение различных энергосберегающих мероприятий и решение об их финансировании принимается на основании расчета чистого дисконтированного дохода (ДД), внутренней нормы доходности (Евн) и индекса прибыльности (Пи).

Рис. 10. Определение динамического срока окупаемости графическим методом

Чистый дисконтированный доход (ДД), внутренняя норма доходности (Евн) и индекс прибыльности (Пи) относятся к показателям, включающим стоимость денег с учетом доходов будущего периода.

Чистый дисконтированный доход (превышение дохода над затратами нарастающим итогом за расчетный период Т с учетом дисконтирования) рассчитывается по формуле

где Дt – денежные поступления (выручка, дивиденды и др.) от реализации мероприятия в t-м году, млн руб.;

Зt – эксплуатационные расходы по реализации мероприятия и другие платежи (налоги, пошлины и т. д.) в t-м году, млн руб.;

Иt – инвестиции (капитальные вложения) в t-м году, млн руб.;

T – период, в течение которого осуществляются инвестиции и эксплуатация оборудования, а также извлекается доход от реализации мероприятия, лет;

Е – ставка дисконтирования.

Ставка дисконтирования учитывает ставку рефинансирования Национального банка Республики Беларусь или фактическую ставку процента по долгосрочным кредитам банка, индекс цен (в необходимых случаях может учитываться надбавка за риск, которая добавляется к ставке дисконтирования для безрисковых вложений) и принимается для расчета в соответствии с настоящей Инструкцией равной 10 %, или Е = 0,1.

Положительное значение чистого дисконтированного дохода свидетельствует об экономической целесообразности реализации энергосберегающего мероприятия.

Примечание. В год осуществления первоначальных капитальных вложений (t = 0) чистый дисконтированный доход равен:

Внутренняя норма доходности (Евн) (значение ставки дисконтирования, при которой чистый дисконтированный доход равен нулю) находится путем решения следующего уравнения:

или графическим методом, приведенным в приложении к Инструкции. Если рассчитанная внутренняя норма доходности оказывается выше нормативной ставки дисконтирования 0,1, то энергосберегающее мероприятие экономически эффективно.

При необходимости выбора энергосберегающего мероприятия из нескольких, более эффективным является мероприятие с более высокой внутренней нормой доходности.

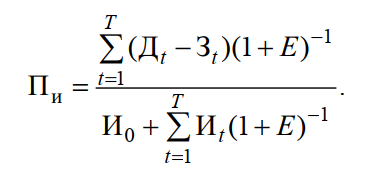

Индекс прибыльности (Пи) определяется как отношение разности дохода и затрат при реализации мероприятия к величине капитальных вложений (нарастающим итогом за расчетный период Т):

Индекс прибыльности тесно связан с чистым дисконтированным доходом. Если ДД положителен, то Пи > 1 и наоборот. Мероприятие считается экономически эффективным, если Пи > 1. При необходимости выбора энергосберегающего мероприятия из нескольких более эффективным является мероприятие с более высоким индексом прибыльности.